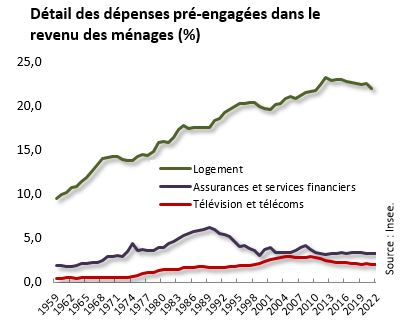

La part des dépenses contraintes1 dans le revenu des ménages est passée de 12 % au début des années 1960 à 28 % en 2022, selon l’Insee. Ces dépenses comprennent les frais de logement, les assurances et services financiers, les dépenses de télécommunications et télévision, ainsi que les frais de cantine scolaire. La hausse a surtout eu lieu des années 1960 jusqu’au milieu des années 1980 : le taux est alors multiplié par plus de deux – de 12 % à 26 % – entre 1959 et 1985. Il est relativement stable depuis plus de dix ans maintenant.

Les niveaux de vie ont augmenté nettement en France jusqu’aux années 2000. Le niveau de vie médian a été multiplié par deux depuis les années 1970, une fois l’inflation déduite. Une partie de cette hausse a été grignotée par des postes de dépenses que l’on ne peut guère modifier. Elles sont contraintes, mais elles financent l’accès à des biens et services qui améliorent le quotidien : les logements sont de meilleure qualité, on est mieux couvert par des assurances, on peut communiquer partout à tout moment (téléphone mobile), etc.

Parmi les dépenses contraintes, c’est surtout le logement qui plombe le pouvoir d’achat. La part des assurances (automobile, responsabilité civile, etc.) a triplé entre le milieu des années 1960 et la fin des années 1980, de 2 % à 6 % des revenus, puis elle est revenue à 3 %. Celle de la télévision et des télécoms s’est accrue jusqu’à 3 % au début des années 2000, mais est retombée à 2 % en 2019 avec l’effet de la baisse du coût des forfaits de téléphonie mobile. En revanche, les dépenses de logement n’ont quasiment jamais cessé de s’élever jusqu’au début des années 2010, de 9 % à 23 % du budget des ménages, du fait de la hausse des loyers, mais aussi de celle du prix de l’électricité, du gaz et de l’ensemble des autres charges liées à l’habitation. Cette progression correspond pour partie à une amélioration de l’habitat (donc un effet de qualité) mais aussi à un enrichissement des bailleurs : à qualité équivalente, les loyers ont augmenté. Une partie de l’élévation des revenus a ainsi été absorbée par le coût du logement.

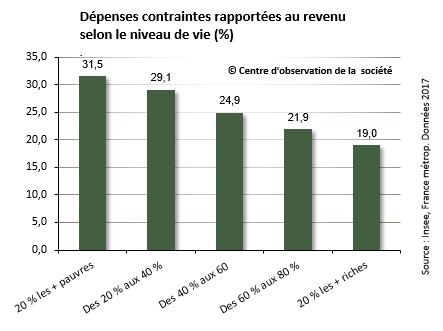

La hausse des dépenses contraintes n’a pas le même effet selon les niveaux de vie. Pour les 20 % du bas de l’échelle des revenus, ces dépenses représentent près du tiers de leur revenu, contre moins d’un cinquième pour les 20 % les plus riches, selon une étude de l’Insee (données 2017, les dernières disponibles). « Pour les ménages les plus modestes, les choix de consommation sont plus contraints », résument les auteurs. Et encore, 20 % des plus modestes est une fourchette très large. Pour les plus démunis d’entre eux, la part du budget contraint, notamment le loyer, est bien plus élevée et pour certains ce qui reste à la fin du mois est quasiment nul. L’effet est encore renforcé chez les jeunes qui vivent dans les grandes métropoles – notamment à Paris – qui subissent des coûts de logement très supérieurs à la moyenne.

Dans les années récentes, la part des dépenses contraintes a légèrement diminué, de 29,8 % en 2013 à 28 % en 2022. Elles ont augmenté au même rythme que celui des revenus, et même, pour le logement, un peu moins vite. Assiste-t-on à un plafonnement durable de ce type de dépenses ? Il faut tout de même noter que la fin de mécanismes qui empêchaient les hausses de tarif du gaz et de l’électricité ont joué jusqu’en 2022. La situation devrait être différente à partir de 2024. Par ailleurs, le taux global de dépenses contraintes dans le revenu des ménages constitue une moyenne : il est possible que la situation se soit améliorée pour certains et dégradée pour d’autres. Ce que les données de l’Insee ne permettent pas de savoir.

Photo : Bermix Studio / Unsplash

Notes:

- L’Insee utilise l’expression « dépenses pré-engagées » car d’autres dépenses sont contraintes : on ne peut pas non plus éviter de s’alimenter, de se vêtir, de se soigner… ↩